Hidupgaya.co – Gen Z, generasi yang lahir 1997-2012 disinyalir sulit menabung atau berinvestasi menyiapkan masa depan karena gaya hidup hedon dan cenderung bermudah-mudah dalam berutang demi tampil gaya.

Pengaruh media sosial dan perilaku doyan flexing (pamer) sejumlah pemengaruh tak urung ikut mempengaruhi pola pikir Gen Z yang FOMO (fear of missing out) alias takut ketinggalan tren. Akibatnya, meskipun bekerja tak sedikit Gen Z yang selalu kekurangan uang untuk menopang gaya hidup hedon.

Ada fakta menarik terkait cara Gen Z dalam memenuhi gaya hidup, termasuk perilaku berutang. Data Otoritas Jasa Keuangan (OJK) pada Desember 2022 menyebut bahwa Gen Z dan Generasi Milenial memiliki tingkat utang yang lebih tinggi dibandingkan dengan generasi lainnya.

Hal itu terlihat dari kepemilikan rekening dan jumlah pinjaman yang belum lunas pada fintech P2P lending. Dari jumlah itu, 62% rekening pada fintech P2P lending dimiliki oleh kelompok usia 19-34 tahun dan sekitar 60% dari total pinjaman yang disalurkan oleh fintech ini juga diperuntukkan bagi kelompok usia yang sama.

Hal itu tidak mengherankan mengingat pinjaman online (pinjol) atau paylater mudah didapatkan tanpa syarat njelimet. Tak urung, kemudahan itu membuat Gen Z cenderung bermudah-mudah dalam berutang. Akibatnya, gaji mereka lebih banyak untuk menutup utang dan tak ada alokasi untuk menabung, apalagi menyiapkan dana darurat.

Menurut survei yang dilakukan IDN Research Institute dalam Indonesia Gen-Z Report 2024, 26% responden Gen-Z belum menyiapkan dana darurat sama sekali dan sebanyak 23% responden tidak mengalokasikan pendapatannya untuk asuransi dan biaya kesehatan.

Padahal, sebelum berinvestasi, hal yang perlu dipersiapkan terlebih dahulu adalah dana darurat dan asuransi, terutama asuransi kesehatan, demikian menurut Meta Lakhsmi, Head of Investment Communication & Fund Development di Allianz Life Indonesia.

Mengapa demikian? Karena ketika terjadi risiko sakit, biaya yang akan dikeluarkan dapat mengganggu rencana keuangan yang telah dimiliki.

Di sisi lain, ada fakta yang cukup menggembirakan terkait minat investasi di kalangan anak muda. Data Kustodian Sentral Efek Indonesia (KSEI), terdapat 13,07 juta investor di pasar modal Indonesia per paruh pertama 2024, yakni 55,38% di antaranya adalah Generasi Milenial dan Generasi Z yang berusia di bawah 30 tahun.

Menurut Meta Lakhsmi, hal itu merupakan indikasi positif. “Generasi muda saat ini semakin sadar akan pentingnya investasi. Namun, jika melihat dari piramida finansial, dua hal mendasar yang sebenarnya perlu diutamakan adalah dana darurat dan asuransi. Kedua hal ini kurang diperhatikan,” ujarnya di acara workshop media bertema ‘Health Insurance 101: Pilih Standalone atau Unit Link Rider’ yang dihelat Allianz Indonesia secara daring, baru-baru ini.

Tanpa perlindungan asuransi yang memadai, sebutnya, masalah kesehatan bisa saja menyebabkan beban keuangan yang besar karena biaya pengobatan.

Dilihat dari priorotasnya, kata Meta, asuransi kesehatan menjadi prioritas utama yang harus dimiliki oleh setiap individu, diikuti oleh asuransi kondisi kritis dan asuransi jiwa.

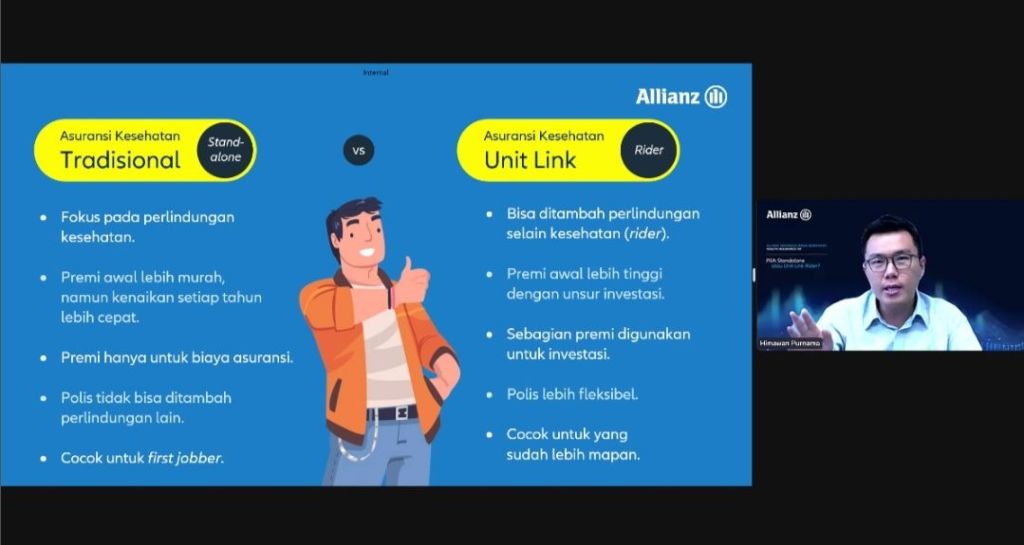

Asuransi Kesehatan Tradisional vs Unit Link

Saat ini tersedia dua jenis asuransi kesehatan yang umum dikenal, yaitu asuransi kesehatan tradisional (standalone) dan yang tergabung sebagai manfaat tambahan dalam unit link atau yang lebih dikenal sebagai rider.

Meta Lakhsmi mengakui, masih banyak masyarakat yang memiliki persepsi keliru antara asuransi tradisional dan asuransi berbasis unit link secara umum. Asuransi tradisional melindungi salah satu risiko hidup seperti meninggal dunia atau sakit. Premi yang dibayarkan pun hanya untuk biaya asuransi tanpa ada potensi hasil investasi.

Sementara itu, imbuh Meta, salah satu yang sering menjadi keluhan nasabah terkait produk unit link adalah ketika nilai tunai atau manfaat investasi yang dimiliki mengalami penurunan sehingga merasa rugi. “Nilai tunai dalam unit link itu dipengaruhi oleh kinerja pasar dan harus dilihat secara jangka panjang,” ujarnya.

Selain itu, beberapa pemahaman yang keliru mengenai asuransi unit link, kata Meta, adalah adanya anggapan bahwa premi yang dibayarkan hanya untuk investasi sehingga dapat memberikan hasil investasi besar dalam waktu singkat. “Padahal, premi yang dibayarkan tidak seluruhnya digunakan untuk investasi, dan nilai tunai didapat dari hasil investasi, bukan semata-mata dari jumlah premi yang dibayarkan,” terangnya.

Adanya miskonsepsi ini menyebabkan nasabah memiliki ekspektasi yang berbeda dengan manfaat dan perlindungan yang didapatkan. “Penting untuk dipahami bahwa manfaat utama asuransi unit link adalah perlindungan jangka panjang,” jelas Meta.

Kesempatan sama, Himawan Purnama, Country Chief Product Officer Allianz Life Indonesia menyarankan agar konsumen memilih asuransi kesehatan yang disesuaikan dengan kebutuhan masing-masing individu. “Sebelum melakukan pembelian produk asuransi kesehatan, pahami terlebih dahulu kebutuhan proteksi dan bandingkan berbagai produk asuransi kesehatan sambil memperhatikan rekam jejak perusahaan asuransi tersebut,” ujarnya.

Sebagai perbandingan, asuransi kesehatan tradisional hanya fokus pada perlindungan kesehatan. Sedangkan rider asuransi kesehatan pada unit link bisa ditambahkan berbagai perlindungan lain, seperti penyakit kritis, payor, kecelakaan dan cacat tetap serta manfaat lainnya sesuai kebutuhan.

“Premi awal asuransi kesehatan tradisional bisa saja lebih murah, namun kenaikan setiap tahunnya bisa lebih cepat. Sedangkan, asuransi kesehatan unit link memiliki tambahan unsur investasi,” ujar Himawan.

Asuransi kesehatan tradisional, sebut Himawan, lebih disarankan bagi mereka yang masih muda (first jobber) karena premi awal yang lebih terjangkau namun tetap mendapatkan manfaat proteksi. Sedangkan asuransi kesehatan unit link lebih cocok bagi mereka yang sudah lebih mapan dan membutuhkan proteksi yang lebih lengkap sesuai dengan fase kehidupannya.

“Generasi muda perlu memahami bahwa asuransi bukan hanya sebagai proteksi kesehatan, tetapi bagian penting dari perencanaan keuangan. Dengan memprioritaskan asuransi, kita dapat memastikan bahwa kita siap menghadapi risiko finansial yang mungkin timbul kelak,” pungkas Himawan. (HG)